Infographies : le succès inégal du crédit à la consommation auprès des Français

Franfinance, filiale française de la Société Générale notamment spécialisée dans le crédit à la consommation destiné aux particuliers, s'est intéressée au rapport des Français vis-à-vis du crédit conso dans le cadre d'une étude. Si plus de la moitié des particuliers en France ont désormais déjà souscrit à un prêt conso, ce chiffre cache en réalité de fortes disparités.

Le crédit à la consommation est souscrit par un nombre toujours plus considérable de particuliers en France malgré de fortes inégalités de recours entre les emprunteurs.

Le crédit à la consommation est souscrit par un nombre toujours plus considérable de particuliers en France malgré de fortes inégalités de recours entre les emprunteurs.

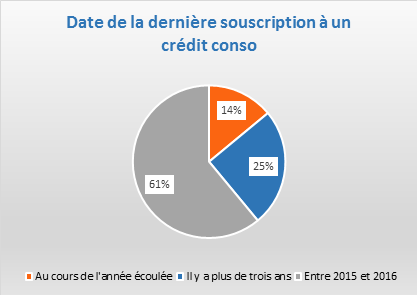

Globalement, de plus en plus de Français ont recours aux crédits à la consommation puisque trois quarts d'entre eux en ont souscrit un au cours des trois dernières années dont un sur sept en 2017.

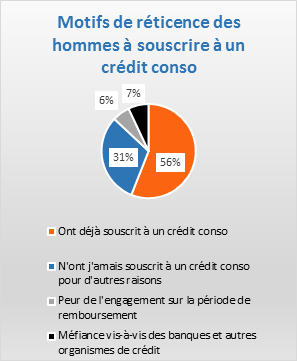

Cependant, au sein même des emprunteurs Français les plus récurrents, des inégalités existent, comme entre les hommes et les femmes par exemple. En effet, 11% des femmes ont souscrit à un crédit conso en 2017 contre 17% des hommes.

Les femmes sont plus réticentes que les hommes à souscrire à un prêt conso

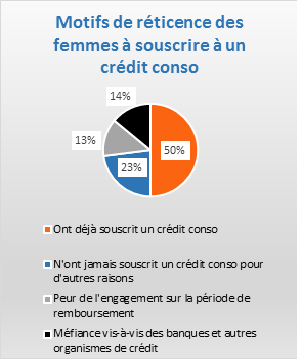

Tout d'abord, 56% des Français ont déjà souscrit à un crédit à la consommation contre seulement la moitié des Françaises. Les motifs expliquant la réticence à souscrire à un prêt conso sont en moyenne deux fois plus répandus chez les femmes que chez les hommes. Ainsi, 14% des femmes témoignent d'une certaine méfiance vis-à-vis des banques et autres organismes de crédit contre seulement 7% des hommes. De même, 13% d'entre elles nourrissent une certaine anxiété à l'idée d'engagement sur la période de remboursement contre 6% des hommes.

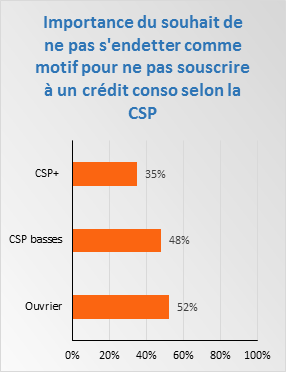

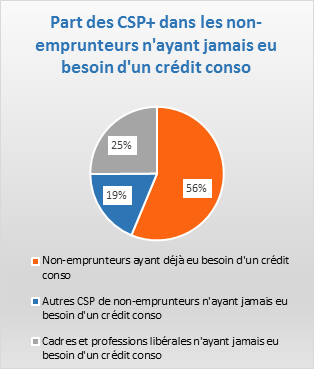

Des disparités liées à la catégorie socio-professionnelle

Le rejet du risque d'endettement comme facteur expliquant la réticence à souscrire un crédit conso varie également selon les CSP. Il est plus fort chez les ouvriers et employés qu'au sein des professions libérales et des cadres. Ces derniers, communément appelés les CSP+, représentent plus de la moitié (58%) des non-emprunteurs n'ayant jamais eu besoin de souscrire à un crédit à la consommation.

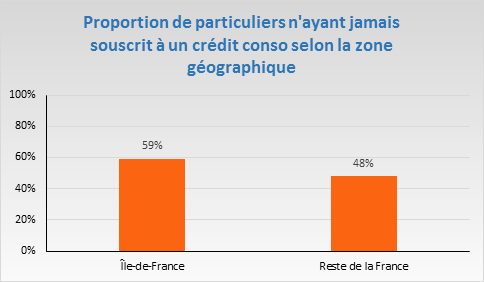

Des inégalités en fonction de l'âge et de la zone géographique

Presque 60% des Franciliens n'ont jamais souscrit à un crédit à la consommation alors qu'en province, au moins un particulier sur deux (52% minimum) y a déjà eu recours et ce, peu importe la région considérée.

De même, la quasi-totalité des emprunteurs du sud-ouest de la France (96%) a déclaré avoir été bien renseignée au cours de leur souscription à un prêt conso, c'est-à-dire autant que chez les seniors qui représentent une des catégories d'âge ayant le plus recours aux conseils d'un spécialiste dans le cadre de l'opération (presque deux sur trois alors que la proportion est inférieur à 60% en France en général).

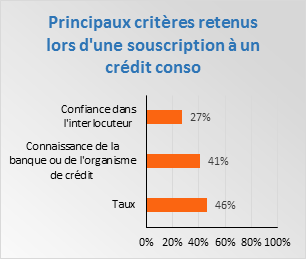

Des critères sources de compréhension inégale de l'information

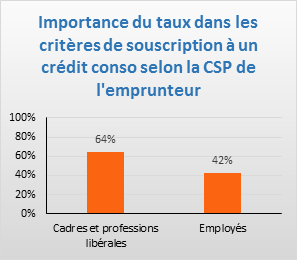

Si plus de 40% des emprunteurs accordent de l'importance à la connaissance de la banque ou de l'organisme de crédit et plus d'un quart à la confiance dans l'interlocuteur, c'est bel et bien le taux qui fait office de critère déterminant dans la souscription à un crédit à la consommation (46%). Ce dernier est particulièrement observé par les CSP+ (près de deux cadres ou professions libérales sur trois contre à peine plus de 40% des employés).

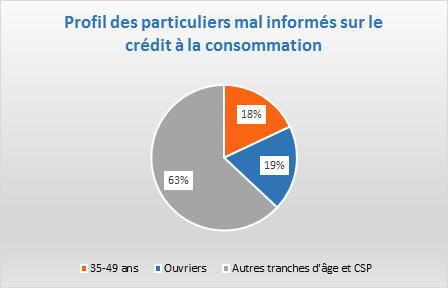

Cet élément central du crédit à la consommation qu'est le taux est mal compris par une part importante de certaines catégories spécifiques des emprunteurs comme les femmes (59%) mais surtout les seniors (67%), ce qui explique leur recours aux conseils d'un spécialiste. Plus généralement, le sentiment de mauvaise information sur le crédit conso est principalement le fait des emprunteurs ouvriers ou de ceux dont l'âge varie entre 35 et 49 ans : chacun représente presque un cinquième du total.

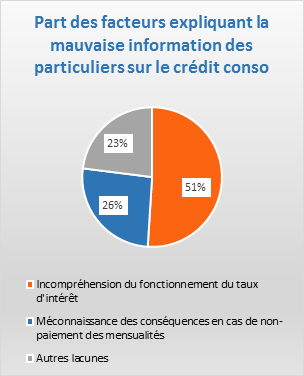

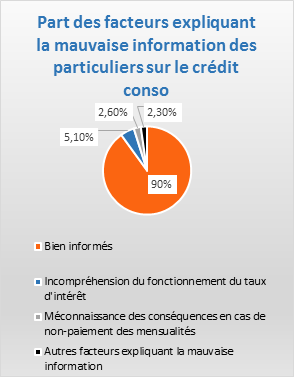

Certes, le sentiment de mauvaise information est très largement minoritaire parmi les emprunteurs puisque 90% d'entre eux se disent bien informés. Toutefois, il est judicieux de s'intéresser aux facteurs expliquant ce sentiment de mauvaise information chez 10% des particuliers. Si dans un cas sur deux, la raison est l'incompréhension du fonctionnement du taux d'intérêt, plus d'un quart de ces situations est dû à une méconnaissance des conséquences en cas de non-paiement des mensualités.

Les dépenses imprévues au coeur de la souscription à un crédit conso

Ce type de dépenses semble amené à prendre une place croissante dans les motivations des Français à souscrire à un prêt à la consommation : pratiquement un particulier emprunteur sur quatre envisage d'avoir recours à un crédit conso pour financer des dépenses imprévues tandis que cette proportion est presque égale chez les non-emprunteurs (un cinquième).

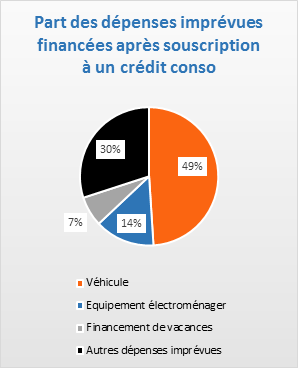

Dans le détail, ces dépenses imprévues financées par un crédit à la consommation sont majoritairement des véhicules (presque la moitié) mais il peut également s'agir d'équipements électroménagers (environ 15%) ou dans une bien moindre mesure de projets de vacances (7%).

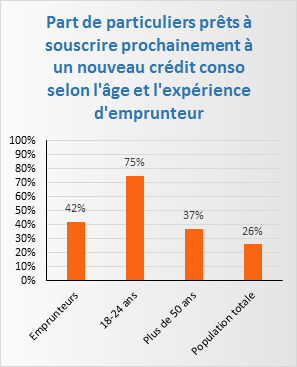

Si l'on adopte une vue d'ensemble, les perspectives de recours croissant au crédit à la consommation sont plus que bonnes en France pour les années à venir car un Français sur quatre envisage d'y souscrire, ce ratio atteignant 42% chez les emprunteurs. Mais là encore, les distinctions, en particulier générationnelles, sont visibles puisque trois jeunes majeurs (18-24 ans) sur quatre pensent à souscrire à un prêt conso dans un futur proche contre un tiers des plus de 50 ans.