Loi Sapin 2 : la résiliation annuelle de l'assurance emprunteur adoptée

Ce mardi, l'Assemblée nationale a définitivement adopté la résiliation annuelle des contrats d'assurance emprunteur. Une nouveauté qui pourrait vous faire économiser gros.

Les députés adoptent définitivement la résiliation annuelle en assurance emprunteur

Les députés adoptent définitivement la résiliation annuelle en assurance emprunteur

Les particuliers qui ont souscrit un emprunt immobilier peuvent se frotter les mains. Ce mardi, la loi Sapin II a été définitivement adoptée par l'Assemblée nationale. L'une des mesures du texte précise que, désormais, les clients pourront résilier leur contrat d'assurance après la première année de prêt, et à chaque date anniversaire du contrat, pour le remplacer par une offre équivalente.

S'il ne lui manque qu'un décret pour entrer en vigueur, la réforme, figurant dans ce projet de loi sur la transparence, la lutte contre la corruption et la modernisation de la vie économique soumis au mois de septembre, pourrait rapidement faire oublier la loi Lagarde et la loi Hamon dans sa façon de mettre en concurrence les assurances emprunteur.

Aujourd'hui, l'emprunteur n'a la possibilité de changer d'assurance que lors de la première année de contrat, et à condition d'en choisir un aux garanties égales ou supérieures à celui d'origine. Dans les faits, peu de clients passent à l'acte, souvent découragés par ce délai d'un an un peu court et tentés par le contrat de groupe servi sur un plateau par les banques.

Pourquoi s'en priver ?

Avec cette nouvelle réforme, les emprunteurs pourront ainsi faire jouer la concurrence au-delà de ces 12 premiers mois de souscription. Une mesure identique à celle pratiquée pour l'assurance auto ou habitation, déjà adoptée par de nombreux clients satisfaits de pouvoirs réaliser des économies substantielles.

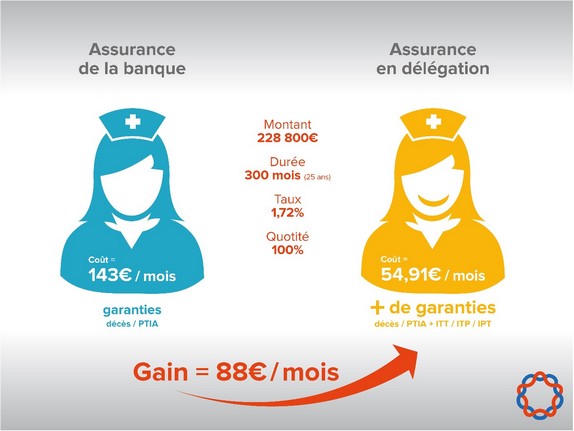

Cette résiliation annuelle devrait ainsi aider les emprunteurs à sauter le pas de la délégation. Et ils auraient tort de s'en priver. En faisant appel aux services de courtier de BoursedesCrédits, cette infirmière de 35 ans qui a souscrit un prêt immobilier d'un montant de 228.800 euros sur une durée de 25 ans à un taux de 1,72% a ainsi pu dénicher un contrat d'assurance emprunteur en délégation qui lui a fait gagner 88 euros par mois sur ses mensualités, avec davantage de garanties.