Assurance emprunteur : en souscrivant à une offre alternative, réalisez jusqu'à 9.000 euros d'économies

Selon le cabinet d'actuariat BAO, les banques représentent 85 % du marché de l'assurance emprunteur. Pourtant, les tarifs de l'assurance bancaire peuvent être aussi élevés sinon plus élevés que les intérêts appliqués sur les crédits immobiliers.

Les banques appliquent des marges sur leurs assurances bien plus élevées que la plupart des organismes alternatifs

Les banques appliquent des marges sur leurs assurances bien plus élevées que la plupart des organismes alternatifs

Alors que le Parlement vient de valider la possibilité de renégocier son assurance emprunteur pendant toute la durée d'un prêt immobilier, le cabinet d'actuariat BAO publie son observatoire de l'assurance emprunteur et compare les tarifs appliqués par les différents organismes prêteurs.

Le constat est sans appel : entre une assurance bancaire et une assurance alternative, l'écart peut atteindre 9.000 euros selon l'étude de BAO.

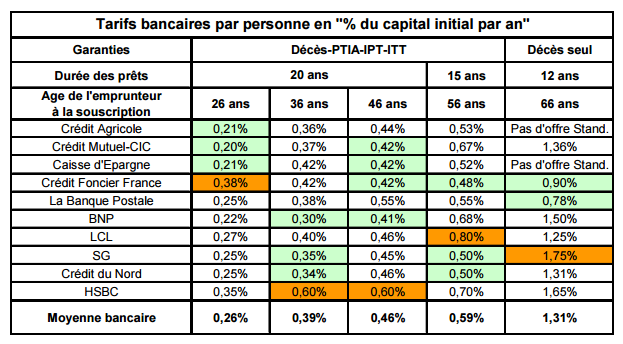

D'importantes disparités entre les banques

Si les tarifs appliqués par les banques varient logiquement selon l'âge de l'emprunteur et la durée du prêt, certains établissements proposent des offres bien au-dessus de la moyenne du marché. Pour un prêt de 20 ans accordé à un emprunteur âgé de 26 ans, le Crédit Foncier prélève 0,38 % du capital initial chaque année alors que la moyenne bancaire est de 0,26 %. Pour un prêt de 12 ans accordé à un emprunteur de 66 ans, la Société Générale soustrait 1,75 % du capital initial chaque année alors que la moyenne bancaire est de 1,31 %.

" Pour les prêts relatifs à la résidence principale, qui représentent 90 % du marché du crédit immobilier, les banques imposent quasi systématiquement la garantie Décès et Perte Totale et Irréversible d'Autonomie (PTIA) " indique BAO.

Source BAO

Source BAO

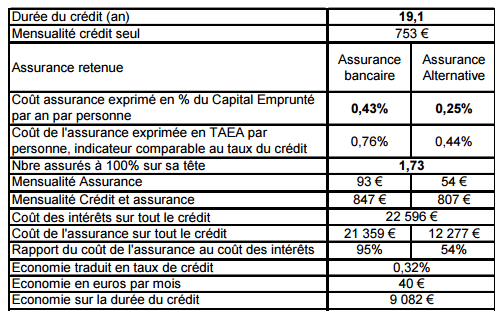

Une assurance alternative presque deux fois moins chère

En prenant le temps de rechercher des offres d'assurance autres que celles proposées par les banques, un emprunteur peut réaliser des économies particulièrement intéressantes. Ainsi, en établissant un profil emprunteur moyen, BAO estime que pour un capital initial de 150.000 euros avec un taux de 1,5 %, un client peut économiser plus de 9.000 euros en traitant avec un organisme alternatif.

" Ces écarts de coût en absolu sur la durée du crédit doivent être relativisés car un crédit immobilier, bien que souscrit sur une durée de près de 20 ans, est remboursé par anticipation en moyenne au bout de 8 ans pour des raisons de mobilité professionnelle, d'évolution des familles, de cycle de vie financier, " précise BAO.

Source : BAO

Une renégociation de son assurance emprunteur ou un changement de domiciliation peut donc permettre aux emprunteurs de réaliser d'importantes économies. L'expertise d'un courtier tel que Boursedescredits peut ainsi aiguiller les clients vers les meilleures offres d'assurance emprunteur.